「共働きで住宅ローンを組みたいけど、ペアローンと単独名義、どっちにすればいいんだろう?」

「ペアローンにすると借入額が増えるらしいけど、将来が不安…」

共働きのご夫婦が住宅ローンを検討する際、誰もが一度はぶつかる悩みではないでしょうか。住宅ローンは、ご夫婦の今後のライフプランに大きく影響する重要な選択です。

この記事では、ペアローンと単独名義、それぞれのメリット・デメリットを徹底解説し、ご夫婦に合った最適な選び方を提案します。

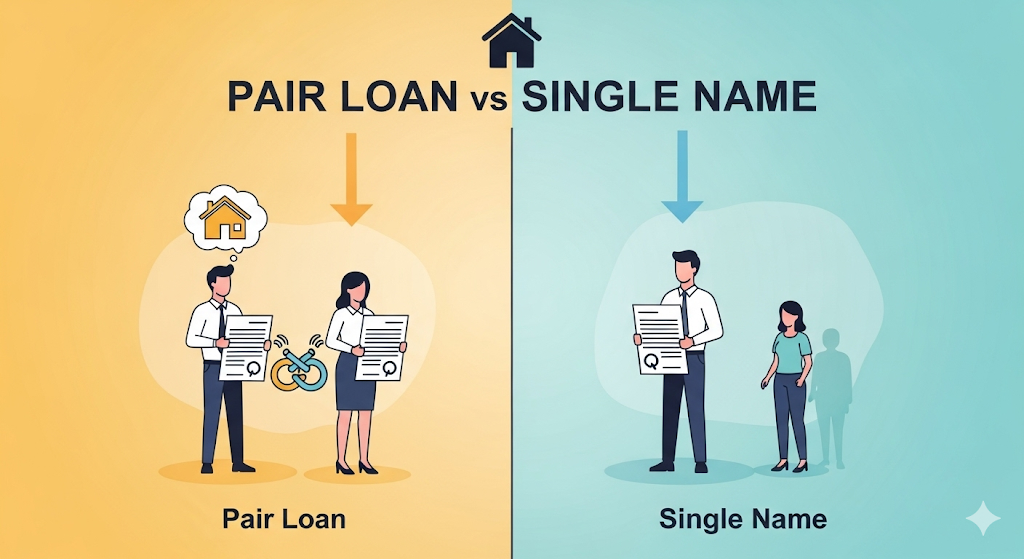

ペアローンとは?2人で借りて、2人で返す

ペアローンは、夫婦それぞれが主債務者となり、お互いの住宅ローンを連帯保証する形で契約するローンの組み方です。

【メリット】

- 借入額が増える: 夫婦2人の収入を合算して審査を受けるため、単独名義よりも多くの金額を借りられます。

- 住宅ローン控除が2人分: 夫婦それぞれが住宅ローン控除を受けられるため、節税効果が大きくなります。

【デメリット】

- 手続きが複雑: 夫婦それぞれが契約を結ぶため、手続きが2倍になり、手間がかかります。

- 諸費用が2人分: 印紙代や事務手数料など、契約にかかる諸費用が2人分発生します。

- 団信の保険料が2人分: 夫婦それぞれが団体信用生命保険(団信)に加入するため、保険料負担が増えることがあります。

- 離婚時のリスク: 万が一、離婚となった場合、ローンの残債や名義変更などでトラブルになる可能性があります。

単独名義とは?シンプルに1人で借りる

単独名義は、夫婦のどちらか一方の名義でローンを組む、最も一般的な方法です。

【メリット】

- 手続きがシンプル: 契約が1つで済むため、手続きや管理が簡単です。

- 諸費用が1人分: ペアローンに比べて、初期費用を抑えることができます。

- 団信の保障がシンプル: 契約者が亡くなった場合、団信によってローンの残債がなくなるため、残された家族の負担が軽くなります。

【デメリット】

- 借入額が少ない: 1人の収入で審査を受けるため、希望額を借りられない可能性があります。

- 住宅ローン控除が1人分: 夫婦で2人分の控除は受けられません。

- 団信の保障が不十分になることも: 契約者ではない方が亡くなった場合、団信の保障は適用されません。

共働き夫婦はどちらを選ぶべき?

ご夫婦の状況や将来のライフプランに合わせて、最適な方法を選びましょう。

- ペアローンがおすすめのご夫婦:

- お互いの収入が安定しており、今後も継続して働く予定がある。

- 希望の借入額が単独名義では足りない。

- 2人分の住宅ローン控除で節税効果を最大化したい。

- 単独名義がおすすめのご夫婦:

- 将来的にどちらかが退職・転職する可能性がある。

- 手続きの手間や費用を抑えたい。

- シンプルな契約形態を望んでいる。

複雑なローン選びは「一括見積サイト」でプロに相談!

「ペアローンと単独名義のどっちが良いか、自分たちだけでは決められない…」

そう感じたら、住宅ローン無料比較サービス「一括見積サイト」に相談してみましょう。

- 無料診断: あなたの状況に合った最適なプランを無料で診断できます。

- 専門家がサポート: 複雑なローン選びも、プロが相談に乗ってくれるので安心です。

一括見積サイトでまずは無料診断をしてみませんか?ご夫婦のライフプランに合わせた最適な住宅ローンが見つかるはずです。

コメント